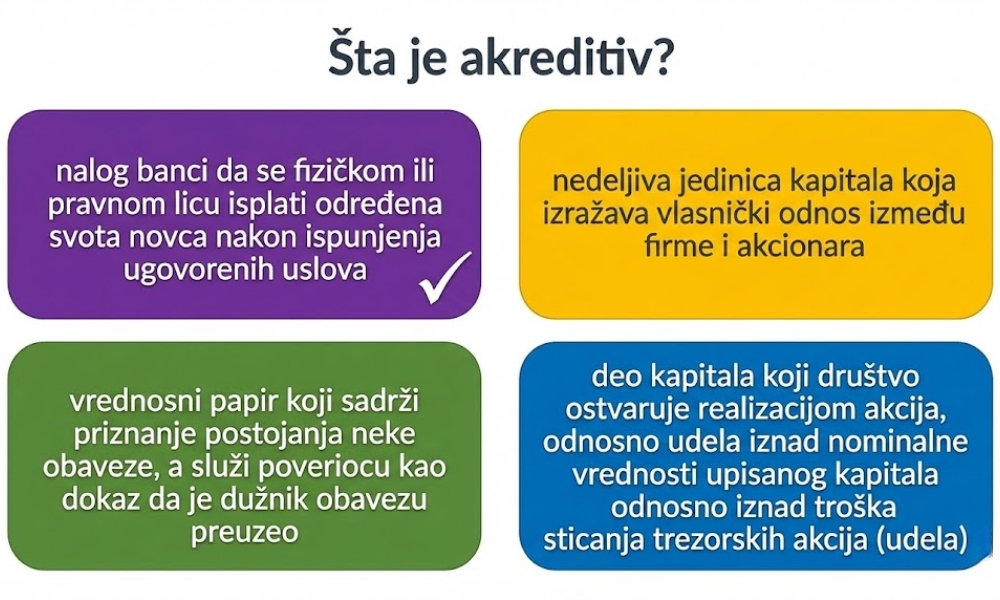

Akreditiv je jedan od najpouzdanijih instrumenata plaćanja u poslovnim transakcijama, naročito u međunarodnoj trgovini.

Njegova osnovna svrha je smanjenje rizika između kupca i prodavca, uz aktivnu ulogu banke kao garantnog posrednika.

Narodna banka Srbije akreditiv svrstava u dokumentarne poslove banaka, uz naglasak da se radi o obavezi banke prema korisniku akreditiva, a ne prema robi ili usluzi koja je predmet transakcije.

U jednom od objašnjenja NBS navodi da banka „postupa isključivo na osnovu dokumenata, a ne stvarnog izvršenja posla“.

Kako funkcioniše akreditiv u realnim uslovima

U praksi, akreditiv se otvara na zahtev kupca, koji banci dostavlja ugovor ili instrukcije sa jasno definisanim uslovima.

Banka zatim preuzima obavezu da isplati prodavca ako dokumentacija ispunjava zahteve iz akreditiva. Banke ne proveravaju kvalitet ili stanje robe, već isključivo formalnu ispravnost dokumenata.

Kako navodi Narodna banka Srbije u svojim smernicama o platnim instrumentima, „banka ne snosi odgovornost za robu, usluge ili druge činidbe na koje se dokumenti odnose, već isključivo za pravilnu proveru dokumentacije“.

Ovakav princip čini akreditiv posebno pogodnim za međunarodne poslove gde fizička kontrola robe nije moguća.

Kada i zašto se akreditiv koristi

Banke koje posluju u Srbiji, poput Raiffeisen banke i UniCredit banke, u svojim poslovnim objašnjenjima ističu da se akreditiv koristi „kada kupac želi sigurnost da će platiti samo nakon ispunjenja ugovora, a prodavac želi sigurnu i pravovremenu naplatu“.

Upravo taj balans interesa čini akreditiv standardnim rešenjem u izvozu i uvozu.

Vrste akreditiva koje se stvarno koriste

Opozivi akreditivi se danas gotovo ne koriste jer ne nude stabilnu zaštitu prodavcu.

Kredium u svojoj stručnoj analizi navodi da su „neopozivi dokumentarni akreditivi standard u međunarodnoj trgovini, u skladu sa pravilima UCP 600“.

Ova pravila, koja primenjuju banke širom sveta, precizno uređuju način obrade dokumenata i obaveze banaka.

Primer iz prakse: izvoz iz Srbije uz akreditiv

Srpska kompanija koja proizvodi industrijsku opremu zaključuje ugovor sa kupcem iz Austrije.

Kupac zahteva sigurnost da će roba biti isporučena u ugovorenom roku, dok izvoznik ne želi da rizikuje naplatu nakon isporuke.

Austrijski kupac otvara akreditiv kod svoje banke u korist srpske firme. Akreditiv se potvrđuje preko banke u Srbiji.

Nakon isporuke robe, izvoznik dostavlja fakturu, transportna dokumenta i sertifikat o poreklu. Banka proverava dokumenta i, pošto su usklađena sa uslovima, vrši isplatu.

Ovakav model, kako navodi Kredium, „omogućava izvoznicima iz Srbije da bezbedno posluju sa inostranim partnerima čak i kada ne postoji dugoročna saradnja“.

Regulatorni okvir i uloga Narodne banke Srbije

Narodna banka Srbije ne učestvuje direktno u akreditivnim transakcijama, ali ima ključnu ulogu u regulisanju rada banaka.

Kroz Zakon o bankama i propise o platnim uslugama, NBS postavlja okvir u kojem banke mogu da pružaju dokumentarne poslove.

Na zvaničnom sajtu NBS istaknuto je da banke moraju postupati u skladu sa međunarodnim pravilima i domaćim propisima, uz obavezu transparentnog informisanja klijenata o troškovima i rizicima. Time se osigurava stabilnost sistema i zaštita učesnika u prometu.

Ograničenja i troškovi koje treba imati u vidu

Iako je pouzdan, akreditiv nosi određene troškove. Bankarske provizije, naknade za obradu dokumentacije i eventualne izmene uslova mogu povećati ukupne troškove transakcije.

Zbog toga banke često savetuju da se akreditiv koristi kod poslova veće vrednosti, gde je rizik znatno veći.

Kako navode poslovne banke u Srbiji, akreditiv „nije optimalno rešenje za male i rutinske poslove između partnera sa dugogodišnjom saradnjom“.

Za kraj

Akreditiv u praksi predstavlja spoj bankarske sigurnosti i poslovne discipline.

Njegova snaga leži u jasno definisanim pravilima, ulozi banke kao neutralnog garanta i međunarodno prihvaćenim standardima.

U uslovima nesigurnog tržišta i globalne trgovine, akreditiv ostaje jedan od najpouzdanijih mehanizama zaštite i za kupce i za prodavce.