Vlada Srbije je usvojila odluku o redovnom povećanju za minimalac na 371 dinar neto po radnom času, uz primenu od 1. januara 2026. U praksi, to povećanje diže minimalnu zaradu i odmah otvara glavno pitanje za firme: koliko novca odlazi na porez i doprinose, a koliko ostaje radniku kao neto.

U isto vreme, od 1. januara 2026 važi i novi neoporezivi iznos zarade, što direktno utiče na obračun poreza kod nižih plata.

Ajde da pogledamo šta ovo znači za poslodavce, koliki je stvarni trošak minimalne plate i kako izgledaju obračuni kod drugih iznosa zarade.

Šta tačno ulazi u trošak minimalne zarade?

Minimalna zarada se najčešće posmatra kroz neto iznos koji zaposleni prima na račun. Međutim, taj iznos predstavlja samo završni rezultat obračuna.

Sa stanovišta poslodavca, trošak minimalne zarade znatno je veći, jer uključuje porez i doprinose koji se obračunavaju na zaradu.

Minimalna cena rada u 2026 iznosi 371 dinar neto po satu. Pošto se minimalac računa prema broju radnih sati u mesecu, mesečni iznos varira. Ako se kao orijentacija uzme prosečan fond od 174 sata, minimalna neto zarada iznosi oko 64.554 dinara.

Na tom iznosu se obračun ne završava. Da bi se isplatila navedena neto zarada, neophodno je obezbediti znatno veći bruto iznos, a zatim i dodatna sredstva za doprinose na teret poslodavca.

U takvom obračunu okvirni odnosi izgledaju ovako:

- neto zarada je oko 64.500 dinara

- bruto 1 iznos oko 85.000 dinara

- ukupan trošak na minimalnu zaradu za poslodavca iznose oko 100.000 dinara

Tačni iznosi zavise od broja sati u konkretnom mesecu, ali odnos između neto zarade i ukupnog troška ostaje sličan tokom cele godine.

@knjigar_strasni 📢 Ne plaćaš doprinose? Misliš da te država neće stići? 🛑 Pre nego što zažališ, saznaj šta kaže zakon! 🚨💸 #Porez #Doprinosi #Zakon #BiznisSaveti ♬ UH VEI VEI – KREZUS

Neto zarada

Neto predstavlja iznos koji se isplaćuje zaposlenom nakon što se iz bruto zarade odbiju doprinosi na teret zaposlenog i porez na zaradu. Kod minimalne zarade neto se menja po mesecima zbog različitog broja radnih sati, ali način obračuna ostaje isti.

Bruto 1 iznos

Bruto 1 je osnov za obračun poreza i doprinosa. Iz tog iznosa se prvo izdvajaju doprinosi zaposlenog, zatim porez na zaradu, a tek potom se dobija neto iznos.

Za minimalnu zaradu koja u prosečnom mesecu daje oko 64.500 dinara neto, bruto 1 iznos se kreće približno između 88.000 i 90.000 dinara.

Doprinosi na teret zaposlenog

Iz bruto 1 iznosa izdvajaju se doprinosi za penzijsko i invalidsko osiguranje, zdravstveno osiguranje i osiguranje za slučaj nezaposlenosti. Zbirno, ti doprinosi čine oko petine bruto iznosa.

Kod minimalne zarade to znači da se iz bruto plate izdvoji približno 17.000 do 18.000 dinara pre nego što se dođe do neto iznosa.

Porez na zaradu

Porez na zaradu se obračunava nakon doprinosa zaposlenog, uz umanjenje za neoporezivi deo zarade. Zbog tog umanjenja, porez kod minimalnih i nižih plata ima manji udeo u ukupnim odbicima u poređenju sa doprinosima.

Doprinosi na teret poslodavca

Pored bruto zarade, poslodavac plaća i doprinose koji se ne odbijaju od neto plate zaposlenog. Doprinosi se obračunavaju na isti osnov i predstavljaju dodatni trošak firme.

Upravo zbog doprinosa na teret poslodavca dolazi do značajne razlike između bruto iznosa zarade i ukupnog troška koji poslodavac ima za jednog zaposlenog na minimalcu.

Ukupan trošak minimalne zarade dobija se kada se bruto 1 uveća za doprinose na teret poslodavca. Za prosečnu minimalnu platu u 2026, uz 174 sata rada, neto iznosi oko 64.554 dinara, bruto 1 oko 84.800 dinara, a doprinosi poslodavca oko 15.200 dinara. Zbirno, ukupan trošak poslodavca ispada oko 100.000 dinara mesečno po zaposlenom.

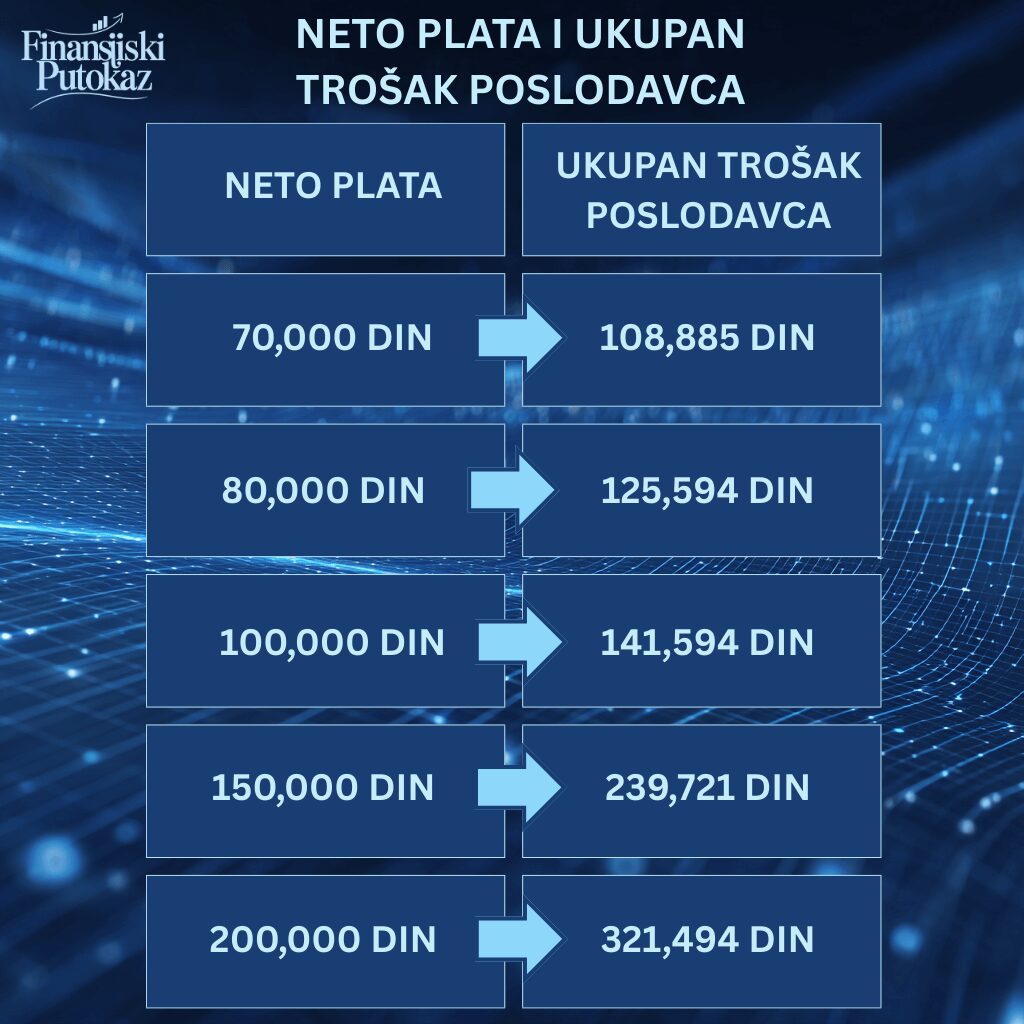

Primeri obračuna za plate

Nakon što smo proverili koliki su doprinosi za minimalac, sada ćemo vam predstaviti primere obračune za druge iznose.

Doprinosi na platu od 70.000

- Neto: 70.000 din

- Bruto 1: 92.354 din

- Doprinosi zaposlenog: 18.378 din

- Porez na zaradu: 3.975 din

- Doprinosi poslodavca: 16.531 din

Ukupan trošak poslodavca: 108.885 din

Doprinosi na platu od 80.000

- Neto: 80.000 din

- Bruto 1: 106.225 din

- Doprinosi zaposlenog: 21.139 din

- Porez na zaradu: 5.087 din

- Doprinosi poslodavca: 19.014 din

Ukupan trošak poslodavca: 125.240 din

Doprinosi na platu od 90.000

- Neto: 90.000 din

- Bruto 1: 120.097 din

- Doprinosi zaposlenog: 23.899 din

- Porez na zaradu: 6.198 din

- Doprinosi poslodavca: 21.497 din

Ukupan trošak poslodavca: 141.594 din

Doprinosi na platu od 100.000

- Neto: 100.000 din

- Bruto 1: 133.969 din

- Doprinosi zaposlenog: 26.660 din

- Porez na zaradu: 7.309 din

- Doprinosi poslodavca: 23.980 din

Ukupan trošak poslodavca: 157.949 din

Doprinosi na platu od 150.000

- Neto: 150.000 din

- Bruto 1: 203.326 din

- Doprinosi zaposlenog: 40.462 din

- Porez na zaradu: 12.864 din

- Doprinosi poslodavca: 36.395 din

Ukupan trošak poslodavca: 239.721 din

Doprinosi na platu od 200.000

- Neto: 200.000 din

- Bruto 1: 272.684 din

- Doprinosi zaposlenog: 54.264 din

- Porez na zaradu: 18.420 din

- Doprinosi poslodavca: 48.810 din

Ukupan trošak poslodavca: 321.494 din

Nepuno radno vreme i prijava na pola radnog vremena

Kod nepunog radnog vremena obračun poreza i doprinosa primenjuje iste stope kao i kod punog radnog vremena. Razlika nastaje kada je ugovoreni bruto 1 nizak, jer se u tom slučaju mogu primeniti pravila o najnižoj mesečnoj osnovici doprinosa.

U 2026. ta osnovica iznosi 51.297 dinara i predstavlja minimalni iznos na koji se mogu obračunati doprinosi, bez obzira na to što je ugovorena zarada niža zbog kraćeg radnog vremena.

Na osnovicu od 51.297 dinara doprinosi zaposlenog iznose oko 10.208 dinara, a doprinosi poslodavca oko 9.182 dinara, pa zbirno opterećenje prelazi 19.000 dinara.

Zbog neoporezivog iznosa od 34.221 dinar porez na zaradu kod nižih plata često ima manji značaj, dok doprinosi ostaju veoma bitan faktor koji određuje stvarni trošak zaposlenog prijavljenog na pola radnog vremena.

Neuplaćeni doprinosi za PIO i kako se proveravaju

Neuplaćeni doprinosi za PIO znače prekid u penzijskom stažu, a posledice se najčešće vide tek kasnije, kada zatreba potvrda staža, kada se traži kredit, tokom bolovanja, porodiljskog, ili pri odlasku u penziju.

Provera počinje uvidom u evidenciju prijava i staža, pa se podaci upoređuju sa ugovorom o radu i platnim listićima. Ako nedostaju pojedini meseci, ili se vidi prijava bez uplate doprinosa, potrebno je reagovati odmah, jer naknadno dokazivanje postaje teže.

Sledeći korak je da se od poslodavca zatraži obračun zarade za sporne mesece i dokaz o uplati doprinosa.

Ako odgovor izostane ili podaci ne mogu da se usklade sa evidencijom, obraćanje Fondu PIO i inspekciji rada postaje razumna mera, uz pripremu dokumentacije kao što su ugovor, aneksi, platni listići i potvrde o isplati.

Ugovor o delu i doprinosi

@knjigar_strasni 📝 Uporedili smo klasičan ugovor o radu, ugovor o delu i ugovor o privremenim povremenim poslovima. Pogledajte video da vidite koji najmanje košta psolodavca! 💼💰 #ugovor #posao #porezi #doprinosi #zarada ♬ Ruff Ryders’ Anthem – Re-Recorded – DMX

Ugovor o delu znači angažovanje van radnog odnosa. Minimalac se ne primenjuje, zato što ugovor ne plaća radno vreme, već urađen posao.

Porez i doprinosi se obračunavaju po pravilima za ugovor o delu, pa se brojke iz obračuna minimalca ne mogu koristiti kao šablon. Za poslodavca je ključan zbirni trošak: ugovorena isplata plus porez i doprinosi koji idu uz tu isplatu.

Važna je i suština angažovanja. Ako osoba radi kao zaposleni sa radnim vremenom, nadređenim, smenama i stalnim zadacima, a formalno stoji ugovor o delu, rizik je da se u kontroli to tretira kao prikriveni radni odnos, uz naknadnu naplatu obaveza i moguće kazne.

Dopunski rad i doprinosi kada se plaća dodatno

Dopunski rad znači dodatno angažovanje lica koje je već zaposleno. Način obračuna zavisi od toga da li se dodatni rad isplaćuje kao zarada ili kao drugi prihod, jer se u ta dva slučaja primenjuju različita poreska pravila.

Ako se dopunski rad isplaćuje kao zarada, na taj iznos se obračunavaju porez i doprinosi kao i kod redovne plate.

Na primer, ako zaposleni ima dodatnu neto isplatu od 30.000 dinara, bruto 1 iznos je oko 40.000 dinara, a kada se dodaju doprinosi poslodavca, ukupan trošak prelazi 47.000 dinara. Tačan iznos zavisi od poreskih parametara, ali odnos ostaje sličan.

Ako se ista isplata tretira kao drugi prihod, struktura obaveza je drugačija i doprinosi mogu da budu niži ili ograničeni drugim pravilima.

Zato se kod dopunskog rada uvek gleda kako je isplata formalno ugovorena, jer se stvarni trošak za poslodavca ne vidi iz neto iznosa, već tek kroz ukupan obračun.

@knjigar_strasni Minuli rad: min. 0,4% po punoj godini rada kod poslodavca (može više: 0,6%, 0,7%, 1%…). Računa se kod poslednjeg poslodavca, izuzetak: povezana lica i pravni sledbenik (čl. 147 ZOR). Poslodavac mora da obračuna i isplati – u suprotnom sledi kazna do 2.000.000 RSD. Sačuvaj i podeli! #minuliRad #ZakonORadu #radnoPravo #obračunzarade #Srbija #knjigovodja ♬ original sound – Ivan Obućina

Zaključak

Dakle, kao što možete videti, iznos plate je uvek znatno veći u odnosu na iznos koji zaposlenom „legne“ na račun svakog meseca. Primeri koje smo vam pokazali su jasan pokazatelj realnog uticaja na poslodavce.

Zbog toga se svaka odluka o zapošljavanju, povećanju plate ili dodatnom angažovanju mora posmatrati kroz ukupan trošak, a ne kroz iznos koji se isplaćuje radniku.