Eko taksa je uobičajen naziv za godišnju naknadu za zaštitu i unapređivanje životne sredine koju plaćaju privredni subjekti u Srbiji.

Njena osnovna svrha je da pravna lica i preduzetnici učestvuju u finansiranju mera koje se odnose na očuvanje prirodnih resursa, smanjenje zagađenja i unapređivanje kvaliteta životne sredine.

Zbog toga je eko taksa obaveza velikog broja firmi i preduzetnika, uključujući i subjekte koji obavljaju uslužne, trgovinske ili kancelarijske delatnosti.

Pravni okvir

Osnovni propis kojim se uređuje ova obaveza jeste Zakon o naknadama za korišćenje javnih dobara.

Njime su određeni obveznici, osnov za obračun, način prijavljivanja i druga pravila koja se odnose na naknadu za zaštitu i unapređivanje životne sredine.

Detaljnija pravila uređena su posebnom uredbom, koja određuje:

- kategorije uticaja poslovnih delatnosti na životnu sredinu;

- način razvrstavanja privrednih subjekata;

- kriterijume za utvrđivanje pretežne delatnosti;

- godišnje iznose naknade prema veličini subjekta i stepenu uticaja.

Za utvrđivanje eko takse nadležna je jedinica lokalne samouprave na čijoj teritoriji obveznik obavlja delatnost. To može biti grad, opština ili gradska opština, u zavisnosti od mesta poslovanja.

Prijava se više ne podnosi u papirnoj formi. Od 2025. godine podnošenje prijave obavlja se isključivo elektronski, preko portala Lokalne poreske administracije.

Putem ovog portala obveznik unosi podatke potrebne za utvrđivanje naknade, a lokalna poreska administracija na osnovu prijave donosi rešenje.

Ko je obveznik eko takse

Obveznici eko takse su privredni subjekti koji obavljaju delatnost koja utiče na životnu sredinu.

U praksi se ova obaveza odnosi na veoma širok krug poslovnih subjekata.

Obaveza se ne posmatra samo prema sedištu firme. Ako privredni subjekt ima izdvojene poslovne jedinice, prodavnice, kancelarije, magacine, pogone ili druge objekte u kojima se obavlja delatnost, potrebno je prijaviti i te lokacije.

To znači da firma koja posluje na teritoriji više opština može imati obavezu prijavljivanja u svakoj jedinici lokalne samouprave u kojoj stvarno obavlja aktivnost.

Među kategorijama koje se u praksi navode kao izuzeci nalaze se:

- novoosnovani subjekti u godini osnivanja;

- preduzetnici čija je delatnost u mirovanju;

- budžetski korisnici;

- određene posebne kategorije za koje je propisano oslobođenje ili drugačiji režim.

Postojanje izuzetka treba proveriti prema statusu subjekta i važećim pravilima. Sama činjenica da firma nije ostvarila prihod ili da je poslovala sa gubitkom ne znači automatski da nema obavezu podnošenja prijave.

Paušalni način oporezivanja takođe ne oslobađa preduzetnika od eko takse. Paušalci se za potrebe obračuna razvrstavaju u kategoriju mikro subjekata.

Kako se određuje visina naknade

Visina eko takse zavisi od tri osnovna elementa:

- pretežne delatnosti;

- stepena negativnog uticaja delatnosti;

- veličine privrednog subjekta.

Pretežna delatnost

Pretežna delatnost je najčešće delatnost koja je registrovana u Agenciji za privredne registre.

Ipak, ako subjekt ostvaruje najveći deo prihoda od druge aktivnosti, za obračun može biti relevantna delatnost od koje je ostvaren najveći prihod u prethodnoj godini.

Zbog toga nije dovoljno automatski prepisati šifru delatnosti iz registracije. Potrebno je proveriti koja aktivnost je u prethodnoj godini stvarno bila dominantna prema ostvarenim prihodima.

Stepen uticaja delatnosti

Delatnosti se prema uticaju na životnu sredinu dele u tri kategorije:

- delatnosti sa velikim negativnim uticajem;

- delatnosti sa srednjim negativnim uticajem;

- delatnosti sa malim negativnim uticajem.

U kategoriju velikog uticaja najčešće spadaju aktivnosti koje podrazumevaju intenzivnu proizvodnju, preradu sirovina, veće emisije, korišćenje opasnih materija ili stvaranje značajne količine otpada.

Srednji uticaj može obuhvatiti aktivnosti sa umerenim korišćenjem resursa, energije i opreme, dok se u kategoriju malog uticaja uglavnom svrstavaju uslužne, administrativne i druge delatnosti koje stvaraju manju količinu otpada i imaju ograničene direktne emisije.

Konačna kategorija ne određuje se proizvoljno, već prema klasifikaciji delatnosti propisanoj uredbom.

Veličina privrednog subjekta

Privredni subjekti se razvrstavaju na:

- mikro;

- male;

- srednje;

- velike.

Razvrstavanje se vrši prema pravilima iz propisa o računovodstvu. Pri tome se posmatraju odgovarajući finansijski i poslovni kriterijumi, kao što su broj zaposlenih, poslovni prihod i vrednost ukupne aktive.

Za paušalne preduzetnike primenjuje se iznos koji važi za mikro subjekte.

| Veličina subjekta | Veliki uticaj | Srednji uticaj | Mali uticaj |

|---|---|---|---|

| Mikro | 20.000 RSD | 10.000 RSD | 5.000 RSD |

| Malo | 200.000 RSD | 100.000 RSD | 50.000 RSD |

| Srednje | 500.000 RSD | 250.000 RSD | 125.000 RSD |

| Veliko | 2.000.000 RSD | 1.000.000 RSD | 500.000 RSD |

Godišnji iznos se utvrđuje srazmerno periodu tokom kojeg je aktivnost obavljana. Ako subjekt nije poslovao tokom cele godine, naknada se obračunava prema broju meseci, odnosno periodu stvarnog obavljanja delatnosti.

Ovo pravilo je važno kod početka ili prestanka obavljanja delatnosti, promene statusa, privremenog prekida poslovanja i drugih okolnosti koje utiču na trajanje poslovne aktivnosti.

Prijava i rokovi

Prijava za eko taksu podnosi se elektronski preko portala Lokalne poreske administracije, LPA.

Za pristup portalu potrebno je da obveznik ili ovlašćeno lice ima odgovarajući elektronski identitet i pravo pristupa podacima konkretnog poslovnog subjekta.

Redovni rok za podnošenje prijave je 30. april godine za koju se naknada utvrđuje.

Za 2026. godinu rok za podnošenje prijave bio je 30. april 2026. godine.

U prijavu se unose podaci o:

- pretežnoj delatnosti;

- veličini privrednog subjekta;

- kategoriji negativnog uticaja;

- sedištu firme ili preduzetničke radnje;

- izdvojenim poslovnim jedinicama;

- teritorijama na kojima se obavlja delatnost;

- periodu obavljanja aktivnosti.

Posebnu pažnju treba obratiti na podatke o poslovnim jedinicama. Ako firma ima objekte u više gradova ili opština, prijava mora da obuhvati sve teritorije na kojima se obavlja poslovna aktivnost.

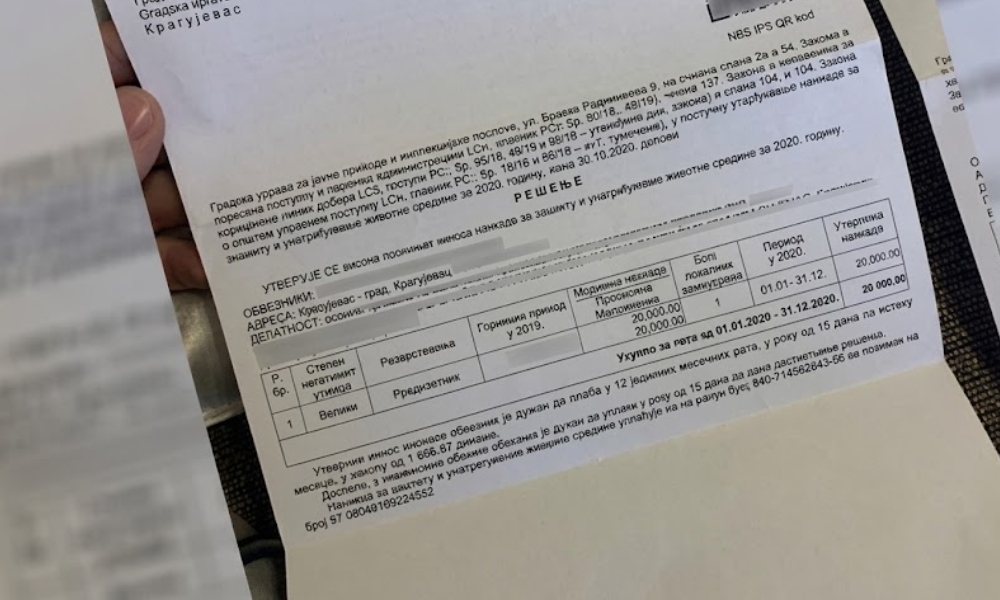

Nakon podnošenja prijave, lokalna poreska administracija proverava podatke i donosi rešenje.

U rešenju se navode:

- utvrđeni godišnji iznos naknade;

- period na koji se obaveza odnosi;

- račun za uplatu;

- poziv na broj;

- rokovi dospeća;

- iznos pojedinačnih rata.

Rešenje predstavlja osnov za plaćanje. Zbog toga nije preporučljivo samostalno uplaćivati procenjeni iznos bez provere računa, poziva na broj i instrukcija nadležnog organa.

Ako se tokom godine promene podaci od značaja za obračun, kao što su sedište, mesto obavljanja delatnosti, broj poslovnih jedinica ili period poslovanja, potrebno je prijaviti promenu u skladu sa propisanim postupkom.

Plaćanje eko takse

Eko taksa se plaća prema podacima iz rešenja koje donosi lokalna poreska administracija. Obveznik treba da koristi tačan račun javnih prihoda i odgovarajući poziv na broj, jer pogrešno popunjena uplata može ostati neraspoređena ili evidentirana na pogrešnoj obavezi.

Prema pravilima za 2026. godinu, godišnja naknada plaća se u četiri kvartalne rate. Svaka rata dospeva 15 dana nakon završetka odgovarajućeg tromesečja.

To znači da se obaveza izmiruje tokom godine, a ne jednokratno tek nakon njenog isteka. Tačni iznosi i datumi dospeća navode se u rešenju.

Ako rešenje nije doneto pre dospeća određene rate, obveznik treba da prati stanje na portalu LPA i instrukcije nadležnog lokalnog poreskog organa.

Poslovanje u više opština

Kada pravno lice ili preduzetnik obavlja delatnost na teritoriji više opština ili gradskih opština, ukupni godišnji iznos naknade deli se brojem jedinica lokalne samouprave u kojima se aktivnost obavlja.

Na primer, ako subjekt posluje na teritoriji dve opštine, ukupna godišnja obaveza raspoređuje se na te dve jedinice lokalne samouprave. Svaka lokalna poreska administracija donosi rešenje za deo naknade koji joj pripada.

Naknada se na svakoj teritoriji utvrđuje prema:

- pretežnoj delatnosti subjekta;

- kategoriji negativnog uticaja;

- veličini firme;

- periodu tokom kojeg je delatnost obavljana;

- broju jedinica lokalne samouprave u kojima subjekt posluje.

Obveznik zato mora pravilno da prijavi sve poslovne lokacije. Neprijavljivanje jedne opštine može dovesti do naknadnog obračuna obaveze, kamate i prekršajne odgovornosti.

Za kraj

Eko taksa je godišnja obaveza koja se odnosi na većinu pravnih lica i preduzetnika u Srbiji. Njena visina zavisi od pretežne delatnosti, kategorije negativnog uticaja na životnu sredinu i veličine privrednog subjekta.

Godišnja naknada može iznositi od 5.000 dinara za mikro subjekta sa malim uticajem do 2.000.000 dinara za veliki subjekt sa velikim uticajem.

Pravovremena prijava i uredno plaćanje smanjuju rizik od zatezne kamate, prekršajnih kazni i prinudne naplate.

Ivan Potkonjak je finansijski savetnik sa godinama prakse u radu sa privatnim klijentima i kompanijama. Pisao je za domaće medije o temama ličnih finansija, investiranja i upravljanja imovinom.