Odete u prodavnicu po istu količinu stvari koju ste kupovali prošlog meseca i primetite da je račun ponovo viši.

Niste kupili nijedan artikal više, ništa luksuzno ili nepotrebno – ali novčanik je lakši.

To se zove inflacija, ona vrsta ozloglašene i našem narodu toliko poznate promene koja utiče na kvalitet naših života, krckajući polako, ali sve primetnije, vašu mogućnost da priuštite sebi i svojoj porodici i najosnovnije, a kamoli nešto više od toga

Inflacija direktno utiče na vaš standard i na to koliko zaista možete da kupite za platu. Određuje da li štednja vredi isto kao prošle godine i koliko su realni vaši dugoročnii životni ili finansijski ciljevi.

Ova pojava je tu da „pojede“ svaki napredak koji ostvarite u zaradi, svako povećanje plate ili olakšicu koju s vremena na vreme dobijete, jer ti dobici brzo gube težinu kada cene stalno rastu.

Ovaj tekst je vodič za svakoga ko želi da ima jasniju sliku o tome zašto novac danas vredi manje nego juče – i kako da se na to pripremi.

Šta je inflacija i zašto nastaje?

Drugim rečima, inflacija znači da novac gubi svoju kupovnu moć – za istu količinu dinara možete da kupite manje nego ranije.

Ipak, ovo ne znači da sve poskupljuje jednako. Neke cene rastu brže, neke sporije, a neke čak padaju. Bitno je da se gleda prosečan rast cena na nivou cele ekonomije. Tu procenu bi trebalo da rade institucije koje se bave statistikom, koristeći različite indekse.

Ovakva promena cena najčešće nastaje iz tri razloga:

- Inflacija potražnje – kada ljudi troše više nego što tržište može da proizvede.

- Inflacija troškova – kada sirovine, energenti ili transport poskupljuju pa proizvođači povećavaju cene.

- Strukturna inflacija – kada su u pitanju problemi u snabdevanju, logistici ili radnoj snazi.

Kod nas u Srbiji, inflaciju poslednjih godina najviše je podstakao rast cena energenata, hrane i uvozna inflacija usled globalnih poremećaja.

Na primer, cena osnovnih prehrambenih proizvoda kao što su ulje, mleko i brašno porasla je i preko 30% tokom 2022. i 2023. godine.

Uz to, cena električne energije i grejanja u pojedinim gradovima povećana je i do 15%, što dodatno pritiska budžet domaćinstava.

Iako su plate u nekim sektorima porasle, taj rast nije uspeo da sustigne poskupljenja, pa građani zapravo osećaju gubitak, a ne dobit.

Upravo to je suština inflacije – novac koji zaradite vredi manje već u trenutku kada ga dobijete.

Načini merenja inflacije

Da bismo mogli da govorimo o posledicama, inflacije, neophodno je razumeti kako se ta pojava kvantifikuje.

Postoje različiti načini merenja, u zavisnosti od toga šta tačno želimo da pratimo i koje grupe cena nas interesuju.

Na osnovu tih merenja države donose ekonomske odluke, banke podešavaju kamatne stope, a građani pokušavaju da usklade svoje budžete sa realnim stanjem na tržištu.

Indeks potrošačkih cena (CPI)

CPI je najčešći pokazatelj inflacije. Prati koliko se menjaju cene proizvoda i usluga koje prosečno domaćinstvo troši – hrana, stanovanje, odeća, transport, zdravstvo i slično.

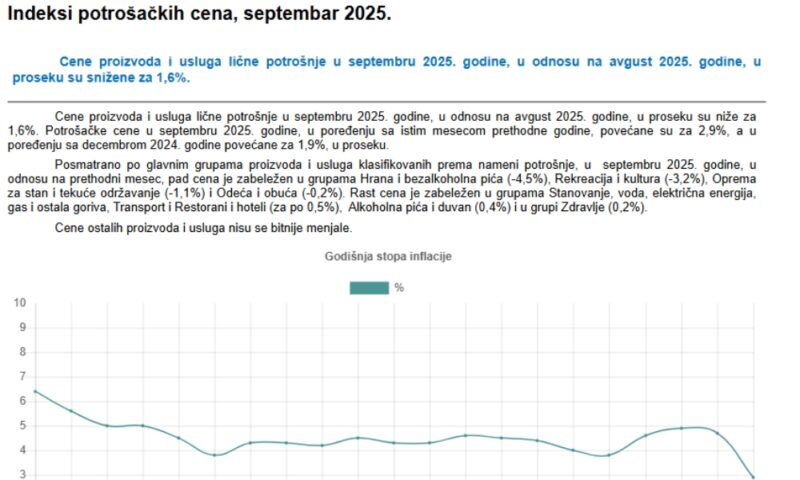

U Srbiji, ovaj indeks objavljuje Republički zavod za statistiku svakog meseca. Na primer, u septembru 2025. godišnja inflacija merena CPI-jem iznosila je oko 5,6%.

Proizvođački indeks cena (PPI)

PPI meri promene cena koje proizvođači plaćaju za sirovine i poluproizvode.

Ovaj indikator služi kao svojevrsni „predznak“ inflacije, jer ukazuje na to da će proizvodi verovatno poskupeti i za krajnje potrošače.

Inflacija zasnovana na ličnoj potrošnji (PCE)

Iako se PCE više koristi u SAD-u, koncept je koristan – meri koliko zaista potrošači troše i kako se menjaju njihove navike.

Kod nas se koristi više kroz anketna istraživanja i kao dodatna dopuna CPI-ju.

Kako inflacija utiče na vaš novac?

Inflacija smanjuje kupovnu moć vašeg novca jer cene rastu brže od njegovog realnog vrednovanja

- Kupovna moć pada: Kada cene rastu, za istu količinu novca možete da kupite manje. Na primer, ako je inflacija 10%, vaših 1.000 dinara vredi kao 900 dinara u prošloj godini. Ako vaša plata ostane ista, vi realno možete da priuštite manje.

- Cene osnovnih potreba rastu najbrže: Najveći teret inflacije je na stvarima koje ne možete da izbegnete: hrani, grejanju, kiriji, lekovima, školskom priboru. Upravo zato što su neophodni, njihov rast najjače pogađa budžet prosečnog domaćinstva.

- Realna plata opada čak i kad se nominalno poveća: Nominalna plata je iznos koji zarađujete. Realna plata je ono što za taj iznos možete da kupite. Ako vam plata poraste 5%, ali su cene porasle 10%, vi ste efektivno izgubili 5% vrednosti.

U Srbiji su u 2022. i 2023. godini plate formalno rasle, ali je inflacija bila brža. Podaci pokazuju da su realne zarade u pojedinim mesecima bile niže nego prethodne godine, što znači da je rast plata bio samo prividan – inflacija je pojela sav dobitak.

Šta inflacija znači za vašu štednju i dugoročne ciljeve?

Inflacija ne utiče samo na svakodnevnu potrošnju – njen uticaj se jasno vidi i na planovima koje pravimo za budućnost.

Čak i kada vam se čini da novac miruje ili polako raste na štednom računu, njegova realna vrednost može da opada.

Inflacija i kamatne stope

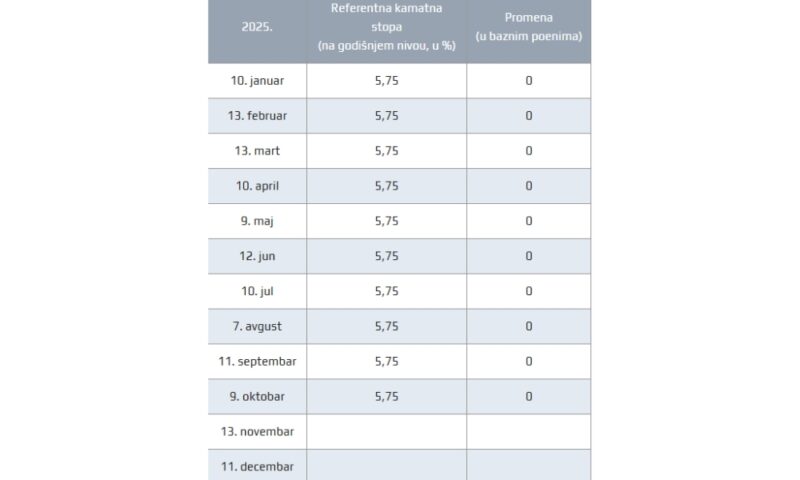

Jedan od glavnih alata koje centralne banke koriste u borbi protiv inflacije jeste promena referentne kamatne stope.

Kada inflacija raste iznad ciljanog nivoa, Narodna banka Srbije (kao i druge centralne banke) povećava kamatnu stopu kako bi usporila potrošnju i smanjila pritisak na rast cena.

Povećanje kamatnih stopa ima dve direktne posledice za građane:

- Skuplji krediti – Zaduživanje postaje nepovoljnije jer rastu kamate na potrošačke i stambene kredite. To posebno pogađa one sa kreditima sa promenljivom kamatom

- Viši prinosi na štednju – Banke nude veće kamate na oročene depozite, ali one često i dalje ostaju ispod stope inflacije, što znači da štednja, iako „raste“, realno i dalje gubi vrednost.

Kako inflacija utiče na štednju i investicije?

Ako vam banka nudi 3% godišnje na štednju, a inflacija iznosi 6%, vaš novac gubi 3% realne vrednosti svake godine.

Zato se sve više ljudi okreće alternativama – od kupovine nepokretnosti i zlata, do ulaganja u indeksne fondove i inostrane valute.

Ipak, svaka investicija nosi rizik i ne postoji univerzalno rešenje koje štiti od inflacije.

U Srbiji je to posebno vidljivo u porastu kupovine stanova i devizne štednje u poslednje tri godine, jer ljudi traže načine da sačuvaju vrednost novca.

Da li se treba plašiti inflacije?

Inflacija sama po sebi nije nužno loša. Kada je stabilna i niska, ona podstiče rast i investicije. P

roblem nastaje kada postane nepredvidiva – tada građani gube poverenje u vrednost novca, odlažu kupovine i panično štede, a to usporava ekonomsku aktivnost.

Upravo zbog toga je važno da građani razumeju osnovne principe, da bi pravovremeno prilagodili svoje odluke u skladu sa ekonomskom stvarnošću.

Kako se građani mogu zaštititi od inflacije?

Za veliki broj građana u Srbiji ideja o štednji i investiranju misaona je imenica. Većina domaćinstava ne uspeva da ostvari uštedu na mesečnom nivou, a značajan deo njih troši više nego što zarađuje.

Samo mali procenat stanovništva poseduje devizne račune ili ima realne kapacitete da razmišlja o ulaganju u nekretnine, ETF fondove ili zlato.

Zato ovde ne govorimo o velikim koracima već o mikro strategijama:

Ako možete da odvojite i mali iznos – pokušajte da ga raspodelite između dinarske i devizne štednje, kako biste smanjili rizik.

U slučaju da nemate mogućnosti za štednju, fokusirajte se na očuvanje vrednosti postojećih sredstava: izbegavajte impulsivne kupovine, tražite akcije i povoljnije alternative za iste proizvode.

Redovno proveravajte uslove štednje u različitim bankama – razlike u kamatnim stopama mogu biti značajne čak i kod malih iznosa.

Uloga budžetiranja u inflatornim uslovima

Kada su cene nestabilne, važno je da znate tačno gde vam novac odlazi.

Radi se o jednostavanom pregledu osnovnih mesečnih troškova: koliko ide na hranu, stanovanje, račune i druge obaveze.

Praćenje ovih kategorija može pomoći da identifikujete mesta gde postoji prostor za uštedu – ili barem za racionalizaciju.

U uslovima inflacije, finansijska sigurnost ne dolazi od visine prihoda već od načina na koji ih kontrolišete.

I zato, čak i bez formalne štednje, svest o tome kako trošite je prvi korak ka stabilnijoj poziciji.

Inflacija u Srbiji: pregled i trendovi

Inflacija u Srbiji odražava rast cena osnovnih proizvoda i usluga pod uticajem domaćih i globalnih faktora

Od 2013. do 2020. godine, inflacija u Srbiji bila je relativno stabilna – kretala se u okviru ciljanog opsega Narodne banke Srbije (1,5–3%).

Početkom 2021. dolazi do naglog skoka, usled kombinacije međunarodnih i domaćih faktora.

Globalni poremećaji u lancima snabdevanja, rast cena energenata, poskupljenja sirovina i efekti pandemije izazvali su talas poskupljenja koji se brzo preneo i na domaće tržište.

Dodatno, rat u Ukrajini 2022. godine pojačao je pritiske, naročito u domenu cena hrane i gasa.

Tokom 2022. i 2023. inflacija je u Srbiji dostizala i 15% na godišnjem nivou.

To je najviši nivo u poslednjih desetak godina i direktno je narušio životni standard građana – posebno onih sa fiksnim ili niskim primanjima.

Cene osnovnih životnih namirnica, energenata i stanovanja beležile su najveći rast, a efekti tog udara osećali su se u gotovo svakom domaćinstvu.

Kako bi odgovorila na ovakve inflatorne pritiske, Narodna banka Srbije je od kraja 2022. godine postupno povećavala referentnu kamatnu stopu – sa 1% na preko 6% u 2024. godini.

Ove mere su imale za cilj da usporavanjem kreditne aktivnosti i podsticanjem štednje smanje potrošnju i tako utiču na usporavanje inflacije.

U oktobru 2025. inflacija iznosi oko 5,4% na godišnjem nivou (RZS). Iako niža nego prethodnih godina, ona i dalje ostaje iznad ciljanog nivoa NBS od 3% i kao takva predstavlja trajni izazov za ekonomsku politiku, ali i za svakodnevni život građana.

S obzirom na aktuelne prognoze i kretanja cena energenata i hrane, očekuje se blago smirivanje inflacije u narednih 12 meseci, ali bez garancija da će se ona vratiti u ciljani opseg u kratkom roku.

Zašto je važno razumeti inflaciju?

Prema podacima Eurostata, prosečna godišnja inflacija u EU od 2013. do 2023. kretala se oko 1,6%, dok je u Srbiji u istom periodu bila duplo viša – što znači da naš novac znatno brže gubi vrednost i to je vrlo realan problem koji utiče na svakoga od nas.

To je ono što odlučuje da li možete da platite račun, kupite zimnicu ili uštedite nešto.

Razumevanje inflacije podiže svest o problemu koju morate imati kako biste bili oprezniji, pametniji i bolje planirali finansijske poteze.