Od 1. januara 2026. minimalna cena rada u Srbiji dobila je novu satnicu, pa se u praksi menja i iznos koji radnik vidi na računu, čak i kada broj sati deluje isti kao ranije.

Zato poslednjih nedelja kruže različite cifre i ljudi upoređuju iznose, a onda nastane konfuzija.

U nastavku cemo vam predstaviti jasnu računicu za 2026. godinu, kako se dobija neto iznos za isplatu i gde nastaje razlika između bruta na papiru i neta koji legne na račun.

Minimalna satnica u Srbiji 2026

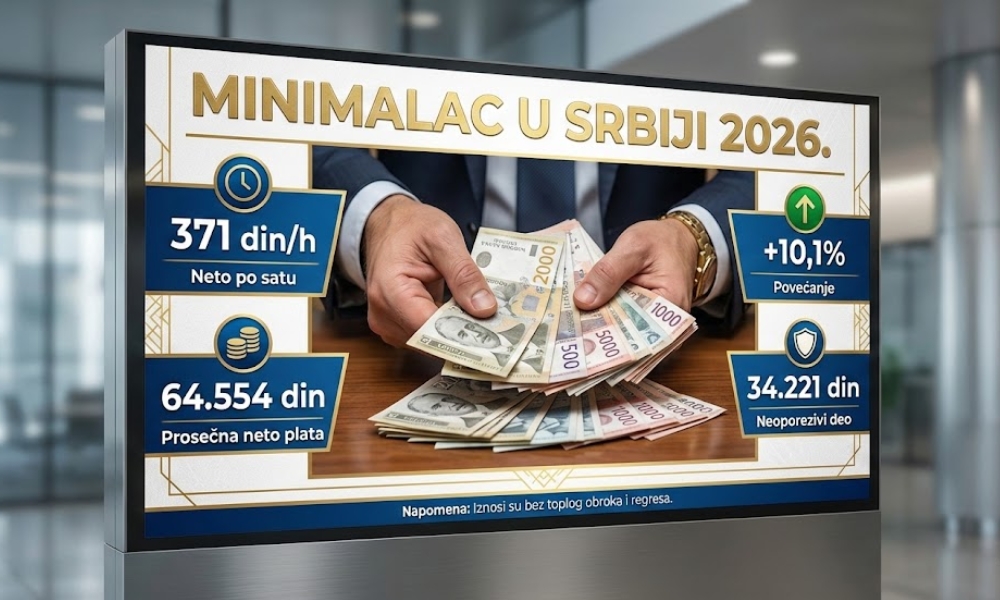

Za 2026. godinu, minimalna cena rada iznosi 371 dinar neto po radnom času, za period od januara do decembra 2026. Primena je počela 1. januara 2026, na osnovu odluke objavljene u Službenom glasniku RS 78/2025.

Šta ovo praktično znači za radnika:

- Satnica je isti broj tokom cele godine, a mesečni iznos varira zbog različitog broja radnih sati u kalendaru.

- Najčešći fondovi u praksi su 160, 168, 176 i 184 sata, pa se i neto isplata menja iz meseca u mesec.

- Kada je u pitanju minimalac, većina ljudi će potvrditi da je taj iznos 64.554 dinara zbog toga što je najčešči fond randih sati u mesecu 174 sata.

Iznos zavisi od fonda sati

Minimalac u Srbiji nema jednu stalnu mesečnu cifru, jer se računa kao minimalna satnica × broj radnih sati u tom mesecu.

Satnica u 2026. godini iznosi 371 dinar neto po satu, a fond sati se menja u zavisnosti od kalendara i rasporeda radnih dana.

Zato se u praksi dešava da radite “standardno” ceo mesec, a da vam u januaru legne jedan iznos, u februaru drugi, pa u martu treći, iako se ništa u ugovoru nije promenilo.

Da bude skroz jasno, evo najčešćih fondova sati i koliko daju neto minimalca u 2026:

- 160 sati → 160 × 371 = 59.360 dinara

- 168 sati → 168 × 371 = 62.328 dinara

- 176 sati → 176 × 371 = 65.296 dinara

- 184 sata → 184 × 371 = 68.264 dinara

Zato i dolazi do zabune kada se na mrežama vrti jedna cifra kao “minimalac u 2026”. Najčešće se misli na konkretan mesec i konkretan fond sati. Primera radi, iznos 64.554 dinara se dobija kada je fond 174 sata (371 × 174).

Da li je ovo bitno za one koji primaju fiksnu platu?

Kada radite za fiksnu mesečnu platu, na primer 100.000 dinara, broj radnih dana u mesecu nema uticaj na iznos koji vam leže na račun. Plata ostaje ista u mesecu sa 20 radnih dana, isto kao i u mesecu sa 23 radna dana.

Razlog je jednostavan. U ugovoru stoji mesečna zarada, a ne satnica. Poslodavac vam duguje taj iznos za puno radno vreme u tom mesecu, bez obzira na kalendar.

Ali postoji jedna bitna stvar koju većina preskoči.

I kod fiksne plate, satnica i dalje postoji u pozadini, samo se ne vidi direktno. Ona se koristi za:

- obračun prekovremenog rada

- obračun noćnog rada

- obračun rada tokom praznika

Neto i bruto minimalac: šta piše na ugovoru, a šta leže na račun?

Jedan od najčešćih izvora zabune kod minimalne zarade jeste razlika između onoga što stoji u ugovoru i onoga što se na kraju meseca pojavi na bankovnom računu.

Razlog je jednostavan: ugovor se gotovo uvek potpisuje na bruto iznos, dok se isplata vrši u netu.

Neto zarada predstavlja novac koji zaista dobijate na račun. Kod minimalca, neto se u osnovi dobija tako što se minimalna satnica pomnoži sa brojem sati u mesecu, uz dodatke za noćni rad, prekovremeni rad i praznike, ako ih ima.

Bruto zarada je iznos na koji se obračunavaju porez i doprinosi. U tom iznosu već se nalaze:

- doprinosi za penzijsko i invalidsko osiguranje

- doprinosi za zdravstveno osiguranje

- doprinosi za slučaj nezaposlenosti

- porez na zaradu od 10 procenata, posle odbitka neoporezivog dela

Zbog toga bruto iznos iz ugovora uvek izgleda veći od onoga što dobijete na račun, iako razlika ne ide poslodavcu, već državi kroz poreze i doprinose.

Postoji i treći pojam koji se često pominje, naročito u razgovorima sa poslodavcem ili knjigovođom, a to je ukupan trošak poslodavca. To je bruto zarada uvećana za doprinose koji idu na teret poslodavca. Taj iznos nikada ne vidite kao svoju zaradu, ali objašnjava zašto poslodavac barata većim ciframa kada govori o trošku radnika.

Kod minimalca je dodatno važno znati sledeće: država svake godine propisuje neoporezivi deo zarade. Taj iznos se prvo oduzima od bruto zarade, a tek na ostatak se obračunava porez. Što je neoporezivi deo veći, veći deo zarade ostaje u netu.

Zbog toga se odnos bruto i neto minimalca menja iz godine u godinu, čak i kada satnica raste. Nekada neto raste brže, nekada sporije, u zavisnosti od toga kako se menjaju porezi, doprinosi i neoporezivi iznos.

Bruto 1: iznos iz ugovora koji se razlaže na neto, porez i doprinose

Bruto 1 predstavlja iznos plate koji stoji u ugovoru o radu. Iz tog iznosa se obračunavaju porez i doprinosi na teret zaposlenog, a ono što ostane predstavlja neto koji leže na račun.

Iz bruto 1 se standardno odbijaju:

- doprinos za PIO na teret zaposlenog: 14%

- doprinos za zdravstveno osiguranje: 5,15%

- doprinos za slučaj nezaposlenosti: 0,75%

- porez na zaradu od 10%, posle odbitka neoporezivog dela

Za 2026. godinu neoporezivi deo zarade iznosi 34.221 dinar mesečno.

Primer za bruto 1 od 100.000 dinara:

- doprinosi zaposlenog ukupno 19.900 dinara

- osnovica za porez: 100.000 − 34.221 = 65.779 dinara

- porez 10%: 6.578 dinara

- neto za isplatu: 73.522 dinara

Zato iznos iz ugovora i iznos na računu nikada nisu isti, čak i kada nema dodataka i bonusa.

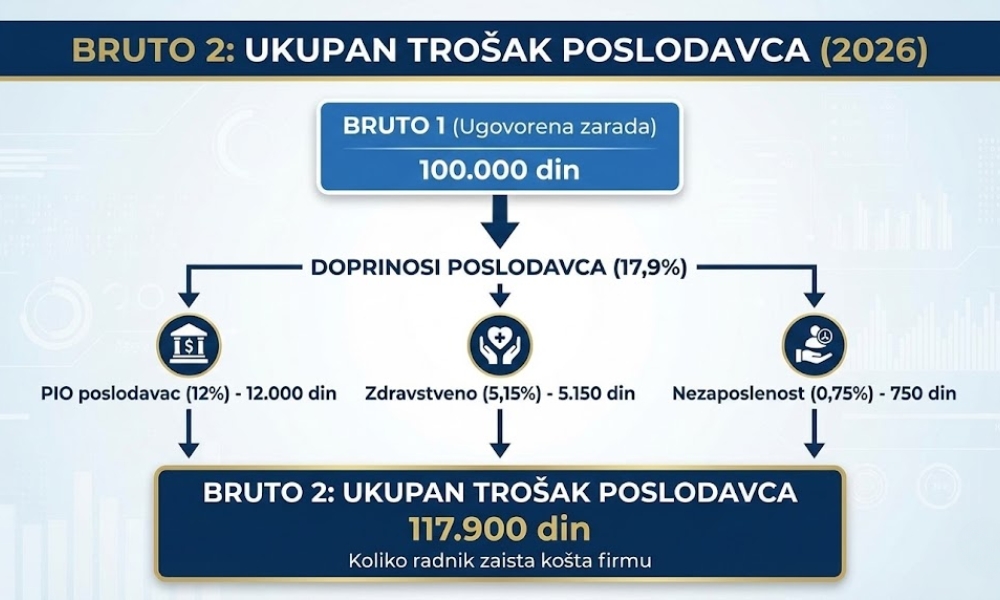

Bruto 2: ukupan trošak poslodavca

Bruto 2 predstavlja bruto 1 uvećan za doprinose koje poslodavac plaća državi povrh ugovorene zarade.

Taj iznos zaposleni ne vidi na platnom listiću kao svoju zaradu, ali on pokazuje koliko radnik zaista košta firmu.

Doprinosi na teret poslodavca:

- doprinos za PIO: 12%

- doprinos za zdravstveno osiguranje: 5,15%

- doprinos za slučaj nezaposlenosti: 0,75%

Ukupno na teret poslodavca: 17,9%.

Nastavak istog primera:

- bruto 1: 100.000 dinara

- doprinosi poslodavca: 17.900 dinara

- bruto 2, ukupan trošak poslodavca: 117.900 dinara

Zbog ovoga poslodavci često barataju znatno većim ciframa od onih koje zaposleni vide kao platu.

View this post on Instagram

Troškovi za platu od 100.000 neto

Kada neko kaže plata mi je 100.000, u najvećem broju slučajeva misli na neto iznos koji prima na račun.

Da bi neto bio 100.000 dinara u standardnom obračunu:

- bruto 1 iznosi približno 137.800 dinara

- doprinosi na teret poslodavca iznose oko 24.600 dinara

- ukupan trošak poslodavca, odnosno bruto 2, iznosi oko 162.400 dinara

Šta je neoporezivi iznos i kako se računa?

Neoporezivi deo zarade u 2026. godini iznosi 34.221 dinara mesečno.

To znači da se taj iznos ne oporezuje, već se od bruto zarade prvo oduzima ova suma, a tek na ostatak se obračunava porez od 10% i doprinosi.

Na taj način, neoporezivi deo direktno utiče na razliku između bruto i neto zarade i predstavlja olakšicu za svakog zaposlenog.

Uticaj minimalne zarade na radnike: realan život i računi

Minimalna zarada i potrošačka korpa mere dve potpuno različite stvari.

Minimalac pokazuje zakonski minimum isplate za rad, dok potrošačka korpa pokazuje koliko novca je potrebno za osnovan život prema važećim cenama.

Prema poslednjim dostupnim podacima:

- Minimalna potrošačka korpa kreće se oko 53.000 dinara

- Prosečna potrošačka korpa iznosi oko 110.000 dinara mesečno

Za kraj

Kada se sve sabere, minimalna zarada u 2026. godini pokazuje koliki je put od zakonskog praga do stvarnih troškova života.

U Srbiji minimalac prima više od 350.000 zaposlenih, što znači da skoro svaki šesti radnik zavisi od ove satnice.

Zato smo ovaj tekst i napisali – da razjasnimo sve, kako biste mogli da se zaštite i primenite tačnu formulu na svoje radne sate i mesece.

Tako ćete uvek imati jasnu sliku i sigurnost da znate gde odlazi svaki dinar vaše plate.